Mysteel:華東地區碳結板價格能否迎來上漲?

一、概述

自2023年以來,華東地區碳結板價格呈現了沖高回落的走勢,經歷了1-3月份的沖高以及3-11月份的回落,目前價格維持在一個較為穩定的區間震蕩。碳結板作為鋼材中的小品種,既表現了與主流相符的大趨勢,又表現出與其他品種不一樣的個性。本文將從價格、供需、庫存多角度分析后市。

二、碳結板簡介

45#碳結板,國內常叫45號鋼,主要是指鋼的含碳量在0.45%左右。在市場中,熱軋產品占據主導地位,而冷軋產品則主要集中在1.0至4.0毫米的規格范圍內。

45號鋼作為一種優質的碳素結構鋼,屬于中碳鋼范疇,具備進行淬火處理的條件。經過熱處理后,其強度和硬度顯著提升,因此特別適合用于制造各類機械零件,尤其是在需要承受較大力量以及具有良好耐磨性的場合中。正因其卓越的機械性能,它廣泛應用于機械制造業,成為軸類、齒輪、高強度螺栓等關鍵部件的首選材料。

在生產方面,國內的大型中厚板企業均在不同程度上具備碳結板的生產能力。從市場流通分布來看,主要集中在華東區域,鋼廠資源為北方的鞍鋼、天鋼、營口等鋼廠,華北的唐鋼、文豐、普陽等,以及華東的南鋼、沙鋼、六鋼、興澄以及其他區域如柳鋼、三鋼、鄂鋼等為主。

三、近期碳結板市場回顧

(一)、價格走勢回顧

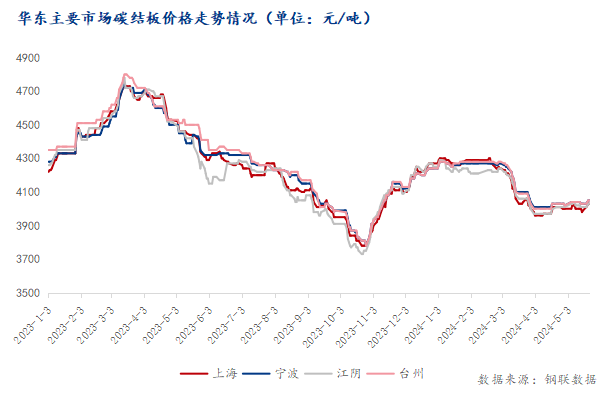

1、市場價格震蕩下行

自2023年以來,華東地區碳結板價格呈現了沖高回落的走勢,經歷了1-3月份的沖高以及3-11月份的回落。全年來看,價格峰值為3月中旬的4800元/噸,谷值為11月初的3700元/噸,振幅為1100元/噸。11月后臨近年底政策有所緩和、下游開工數增多,同時原料端價格增長速度較緩、鋼廠利潤有所修復、訂單尚可導致價格呈現有所上漲,上漲一直持續到24年3月份,春節后碳板庫存增多,相比往年同期多了約30%,貿易商降庫出貨意愿較強導致價格有所回落,但經過一個多月的消化,市場價格趨于平穩。

自23年1月至今,華東地區重點市場均價方面:江陰較上海低15元/噸,較寧波低28元/噸,較臺州低48元/噸。在市場行情波動較大時,各地區價差拉大,以江陰和臺州市場為例,價差最大為23年6月的210元/噸,正是處于大幅下跌的行情;在市場行情趨于平穩時,各地區價差較小,以江陰和臺州市場為例,價差最大為24年5月的20元/噸,此時行情較為平穩。

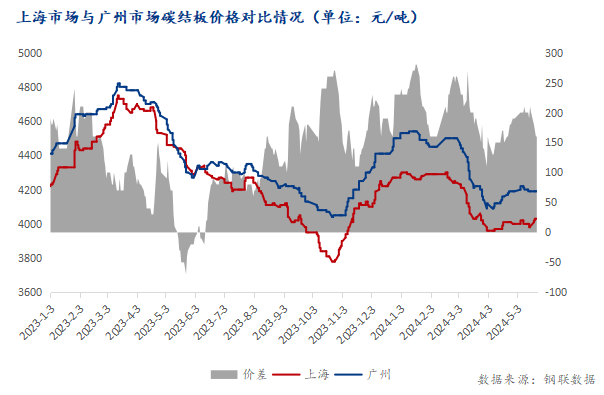

2、南北價差呈“V”型走勢

自2023年以來,上海與廣州市場碳結板價格走勢和波動幅度基本相近,均呈現“先沖高、再回落、再沖高、再回落”的走勢,24年整體價格重心較23年下移。全年來看,上海與廣州地區價格峰值為23年3月的4700元/噸和4800元/噸,價差為100元/噸;上海與廣州地區價格谷值為23年11月的3800元/噸和4050元/噸,價差為250元/噸。上海地區均價為4240元/噸,廣州地區均價為4380元/噸,價差為140元/噸。廣州與上海市場碳板價差呈現“V”型走勢,自23年至今,華東地區碳結板到貨相對較多,鋼廠投放增加,市場庫存增多導致價格相較華南低于低140元/噸左右。23年6月在市場經濟下行的周期,上海市場碳結板價格高于廣州市場,主要原因是CPI和PPI回落加上海外的債務以及銀行危機影響了出口,市場信心不足加上庫存的累積,廣州碳結板價格低于上海,隨后進入7-8月份下游訂單有了明顯的修復,價格再次回歸到廣州高于上海約140元/噸,隨后價差在100-250元/噸之間震蕩。

3、品種價差縮小再擴大

自2023年以來,華東地區碳結板與普中板的價差呈現“V”型走勢,價差的峰值在23年6月的210元/噸,價差的谷值在23年11月的60元/噸。碳結板全年的均價為4300元/噸,普中板全年的均價為4140元/噸,價差均值為160元/噸。

(1)碳結板與普中板的關系(鋼廠投放方面):

一般情況下,碳結板生產成本高于普中板80元/噸,當碳結板銷售價格高于普板150元/噸時,鋼廠更傾向于多軋制碳結板和接碳結板的單子,貿易商也因為銷售碳結板的利潤更高而向鋼廠大量訂購碳結板。然而這一市場現象會導致::一方面,碳結板與普中板的價差達到過大后,市場將出現碳結板資源大量集中到貨的情況,一旦下游需求不佳,庫存難以消化,進而使得過大的價差難以為繼,并逐步縮小,甚至可能形成倒掛;另一方面,當碳結板相對于普中板失去利潤優勢后,鋼廠生產積極性和貿易商訂貨意愿都將降低,隨著市場庫存逐漸消耗,庫存降至較低甚至缺貨狀態時,價差又將重新開始修復。

(2)碳結板與普中板的關系(貿易流通方面):

由上圖可知,23年1月至4月市場上漲行情中,碳結板與普中板的價差由120元/噸擴大至210元/噸,23年4月至11月市場下跌行情中,碳結板與普中板的價差由210元/噸縮小至60元/噸,23年11月至如今,市場震蕩上漲的過程中,碳結板與普中板的價差由60元/噸擴大至160元/噸。由此可得出市場大漲大跌的行情下,碳結板作為小品種更能反應市場的情緒,相較于普中板有超前性。一方面是碳結板流通量不大,下游需求不多,市場內貿易商不多,當經歷大漲大跌的行情時更容易受市場情緒的影響,價格變化更為迅速。

從碳結板與普中板的走勢以及價差來分析,我們可以看出:1、當市場處于大幅上漲行情時,碳結板與普中板的價差會隨著漲價而逐漸增大;2、當市場處于大幅下跌行情時,碳結板與普中板的價差會隨著跌價而逐漸縮小;3、當市場價格較為平穩時,碳結板與普中板的價差較為穩定。這種現象發生的原因主要是漲價時下游需求較好,而碳結板的供應方面不是很足,經常會出現缺規格的情況,導致價格上漲較快,因此會與普中板拉開一定的價差;跌價時碳結板容易受情緒面影響跌的更快,跌幅更深,價差很快會縮小。

(3)碳結板與普中板的關系(下游需求方面):

45#碳結板是優質碳素結構鋼,屬機械用鋼。是一種強度高、耐腐蝕、塑性好的鋼材,經過熱處理后強度和硬度高,所以廣泛應用于船舶、橋梁、建筑等重要設備,相較于普中板跟下游聯系更加緊密,價值波動也受終端需求影響。而普中板市場流通性強,鋼廠資源多且貿易商數量也大,很多時候實際成交量并不是全部流入下游,這就導致在傳統的旺季中碳結板表現可能更出色些,到了淡季下游需求弱了表現就要差些,這也是碳結板價格相較于普中板價格變化更加明顯的原因。

總體而言,碳結板與普中板之間的價差長期呈現不斷拉開、修復后再拉開的循環趨勢。其具體的價差幅度及持續時間主要受市場行情變化的速度、淡旺季需求波動以及供給端因素的共同影響。鑒于碳結板與普中板在價值上的相近性,價差通常會在一個相對穩定的區間震蕩。

(二)、基本面情況回顧

1、供應方面

從數據來看,自2022年以來,碳結板鋼廠對華東區域的投放量呈先減再增的走勢。峰值出現在24年3月的10萬噸,谷值出現在23年4月的8萬噸,振幅為2萬噸。22年月度投放量均值為9.5萬噸,23年月度投放量均值為9萬噸,24年至今月度投放量均值為9.6萬噸。全年來看,22年共投放115萬噸,23年共投放108萬噸,較上年減少7萬噸。

自22年至23年年中,碳結板鋼廠在利潤收縮與需求端轉弱的雙重影響下,碳結板產量整體呈持續下降的趨勢,加上華南區域碳結板價格整體高于華東地區,碳結板鋼廠對華東區域的投放量減少。23年年中后隨著需求端的好轉,碳結板與普中板的價差進一步拉大,鋼廠產能利用率小幅提升,部分鋼廠開始轉做品種鋼,碳結板的產量有所回升,對華東區域的投放量也逐漸增加,至24年3月已達近三年的最高值。就華東區域重點市場來看,隨著部分鋼廠檢修,多數鋼廠低折發貨,目前薄板規格齊全,厚板多數規格缺貨。

2、需求方面

45#碳結板是優質碳素結構鋼,可進行淬火處理,其熱處理后強度和硬度高,適合于制作機械零件。而機械零件在汽車上應用廣泛,在一定程度上,汽車行業數據可以反映碳結板下游市場的情況,如下:

據中國汽車工業協會統計分析,23年汽車產銷量震蕩上行,分別從1月的159.3萬輛和164.9萬輛上升到12月的307.9萬輛和315.6萬輛,全年來看分別增加93.3%和91.4%,汽車產銷量大幅上漲。24年1月汽車產銷量為240.9萬輛和243.9萬輛,較上月減少21.7%和22.7%;2月汽車產銷量為150.6萬輛和158.3萬輛,較上月減少37.4%和35.5%;3月汽車產銷量有所好轉,為268.7萬輛和269.4萬輛,較上月增加78.4%和70.2%。整體來看,24年1-2月因春節假期因素,汽車企業的生產經營活動受到一定影響,加上部分購車需求已在春節前提前得到釋放,汽車產銷量總體有所回落,春節過后產銷量恢復正常。全年來看,汽車產銷量穩步上升,下游需求尚可。

據終端反饋,5月下游火割和模架廠采購量增加10%,終端行業表現尚可。此外調研的十余家大型切割廠和模架廠,有約半數在5月份從鋼廠鎖價訂貨。在需求尚可的情況下,終端備貨積極性相對較高,預計短期內價格有上漲空間。

3、庫存方面

自2023年以來,華東地區重點市場碳結板庫存震蕩上行。全年來看,庫存峰值出現在24年3月的24萬噸,谷值出現在23年6月的12.7萬噸,振幅為11.3萬噸,全年庫存均值為16.5萬噸。分市場來看,上海地區全年庫存變化較為穩定,庫存峰值出現在23年2月的4.2萬噸,谷值出現在24年1月的3.2萬噸,振幅為1萬噸,全年庫存均值為3.7萬噸;江陰地區庫存經歷了先抑后揚的走勢,庫存峰值出現在24年1月的6.5萬噸,谷值出現在23年6月的1萬噸,振幅為5.5萬噸,全年庫存均值為4.2萬噸;寧波與臺州地區走勢較為相似,23年全年窄幅震蕩,年后庫存增多。寧波地區庫存峰值出現在24年3月的6.8萬噸,谷值出現在23年5月的3.1萬噸,振幅為3.7萬噸,全年庫存均值為4.3萬噸;臺州地區庫存峰值出現在24年3月的7.6萬噸,谷值出現在23年1月的3萬噸,振幅為4.6萬噸,全年庫存均值為4.3萬噸。

23年鋼廠到貨較為穩定,需求尚可,全年庫存較為平穩,24年春節期間大量到貨,需求尚未恢復,下游制造業以及出口表現不佳,市場信心不足庫存快速增多。隨后部分鋼廠檢修,資源到貨變緩,需求開始恢復。

四、總結

1、供應方面:隨著之前螺紋的下行,導致原料價格較低,基于華東區域板材較為優勢的基本面,越來越多的鋼廠增加新的產線投產品種鋼。目前來看雖然板材的利潤也不高,但也不虧的情況下產量也很難下降。預計后期華東區域碳結板的產量繼續增加,但還是會造成碳結板厚板缺規格的現象。

2、需求方面:從碳結板下游來看,終端采購量有所增加,需求有所好轉,從趨勢來看月度汽車的產銷量也能維持個穩步上升的態勢;雖市場上部分貿易商反饋詢單量較少,但也是貿易商數量增多,價格內卷的緣故,貿易商需改變傳統的業務模式,為用戶提供更靈活的服務。

3、庫存方面:目前整個華東碳結板庫存處于相對較低的位置,北方鋼廠到貨量較少也不穩定,南方鋼廠由于華南區域價格更有優勢發往華東的量較少,目前薄板庫存正常,厚板部分規格缺貨,隨著鋼廠的供應增加預計后期華東區域碳結板庫存增加。

綜合來看,預計2024年下半年華東地區碳結板價格或有一定上漲空間。